Po dviejų mėnesių blogginimo sulaukėm dėmesio ir iš Verslo Žinių. Įdomi patirtis 🙂 Straipsnis Premium, tikiuosi VŽ neužpyks, jei pasidalinsiu pilnu straipsniu čia.

Finansinė laisvė – siekiamybė, kuri vienareikšmiškai verta savo dabarties išlaidų apsikarpymo, net jei tai reiškia nupiginto maisto valgymą ar automobilio atsisakymą, VŽ sako Vilniuje gyvenantis ir pardavimų srityje dirbantis tinklaraščio „Honestfire“ autorius. Jis pasakoja apie savo viziją sukaupti 200.000 Eur, jau pasiektą progresą sutaupant 25.000 Eur ir sako, kad lietuviai turi visas sąlygas atsisakyti samdomo darbo ir gyventi tik iš savo investicijų.

„Verslo žinios“ paprastai nekalbina žmonių, kurie neatskleidžia savo vardo ir pavardės. Visgi šį kartą išimtis padaryta, nes tinklaraščio „Honestfire“ autorius, vadinamojo FIRE (angl. Financial Independence, Retire Early) judėjimo šalininkas, atskleidė nemažai asmeninių finansų detalių ir išreiškė logišką pageidavimą neviešinti bent jau vardo ir pavardės.

Kodėl finansinės laisvės Lietuvoje siekiantys žmonės nori išlaikyti anonimiškumą?

Manau, kad norint išsiaiškinti, kas slepiasi už mano vardo, užtruktų kelias minutes. Man tai nėra labai svarbu, tiesiog jaučiuosi laisviau rašydamas anoniminius įrašus. Iš esmės tai yra susiję su mano hobiu, dėl kurio geriau būti neišsišokančiam ir įsimaišančiam į pilką minią.

Gerai, nenorite skelbti savo vardo ir pavardės, bet gal galite bendrais bruožais apie save papasakoti?

Esu 25 metų, prieš trejus metus užsienyje baigiau studijas, susijusias su savo hobiu. Į Lietuvą iš esmės grįžau dėl to hobio, kuriuo verčiuosi nuo mokyklos laikų ir kuris man teikia šiek tiek papildomų pajamų. Hobio įvardyti nenorėčiau, nes yra gana mažai žmonių, kurie verčiasi šia veikla, tad identifikuoti mane būtų gana paprasta. Grįžęs į Lietuvą, pirmą tikrą darbą pradėjau vadinamojoje „Big Four“ audito įmonėje (ši santrumpa apibrėžia įmones „Deloitte“, „PwC“, EY, KPMG – VŽ), tačiau dėl didelio darbo krūvio išėjau iš darbo po pusmečio. Nejaučiau, kad tai yra mano pašaukimas. Vasarą praleidau dirbdamas Amerikoje. Grįžęs į Lietuvą dėl sukauptos darbo „Big Four“ įmonėje patirties gavau pasiūlymą dirbti pardavėju, iš esmės įkūnijant mažos įmonės skambučių centrą. Ten dirbu pastaruosius pusantrų metų ir mėgaujuosi savo darbu.

Kada susidomėjote FIRE (angl. Financially Independent, Retiring Early) judėjimu ir nusprendėte siekti finansinės laisvės? Savo tinklaraštyje „Honestfire.lt“ minite, kad prie to prisidėjo ir investavimo dienoraštį „Verslo žiniose“ rašantis investuotojas Lukas?

Konkretaus apsisprendimo niekada nebuvo. Man visada buvo įdomu užsidirbti papildomų pinigų. Mokykloje ir universitete žaidžiau pokerį, turėjau savo mokytoją Zigmą Pekarską, tačiau nežaidžiau pakankamai gerai, kad užsidirbčiau pinigų.

Studijų metais pragyventi padėjo tėvai, kurie kas mėnesį man skirdavo 1.000 Lt, iš šių pinigų padengdavau bazines išlaidas studijuodamas Didžiojoje Britanijoje. Laikui bėgant, mano pajamos iš hobio didėjo ir atsirado šiek tiek papildomų pinigų. Kartą feisbuke pamačiau Pauliaus Ambrazevičiaus kvietimą investuoti tarpusavio skolinimo platformoje „FinBee“, pervedžiau ten atliekamus 500 Eur pasitikrinti ir taip prasidėjo lėtas mano dabartinio investicijų portfelio augimas.

Pačia FIRE mintimi susidomėjau tik prieš gerus porą mėnesių. Iki tol tiesiog gyvenau FIRE gyvenimą apie tai nežinodamas. Investuotojo Luko, „Stoic“ ir „BalticMustache“ tinklaraščių įrašai parodė, kad Lietuvoje yra žmonių, kurie patys ima savo gyvenimą į rankas, tad ir pats panorau pasidalyti mintimis šia tema. Manau, kad finansinės laisvės siekis Lietuvoje yra mistifikuotas – esą, jei nori susikurti didesnį pasyvių pajamų šaltinį, turi gyventi kaip skrudžas – pirkti pigiausią maistą, dėvėti rūbus iš padėvėtų rūbų parduotuvių. Manau, kad taip gali būti, jei ateičiai nekaupsime savarankiškai.

Kokį investicijų portfelį siekiate sukaupti? Kiek lėšų portfelyje šiuo metu?

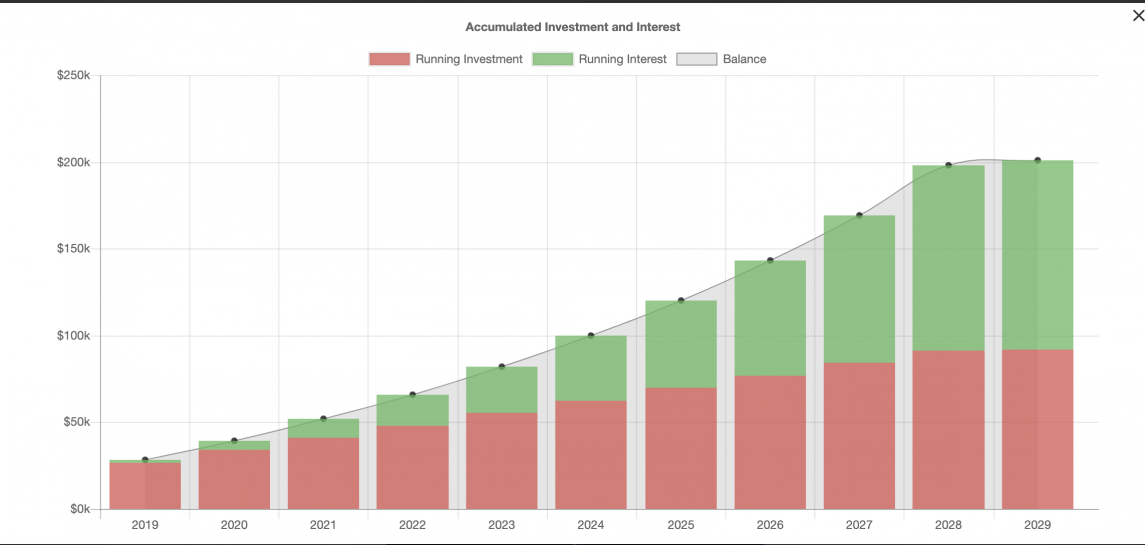

Šiuo metu mano portfelis yra apie 25.000 Eur vertės. Savo tinklaraštyje noriu parodyti, kad ir gaunant vidutines pajamas yra įmanoma siekti finansinės laisvės. Turiu tikslą kas mėnesį portfelį vidutiniškai papildyti bent 600 Eur ir iki 35-erių susikurti bent 200.000 Eur portfelį. Tokio portfelio gyvenant Lietuvoje ar daugumoje pigaus pragyvenimo visiškai turėtų pakakti pagrindiniams poreikiams patenkinti. Pasiekęs šį tikslą, neketinu mesti darbo ir savo hobio, nes man jie patinka. Visgi ketinu daug daugiau keliauti ir galimybė tai daryti ne 1 mėnesį per metus, o gerokai ilgiau mane turbūt labiausiai motyvuoja siekti finansinės laisvės.

Ko gyvenime teko atsisakyti, kad pavyktų kuo didesnę dalį lėšų atsidėti taupymui? Kas buvo sunkiausia?

Nepasakyčiau, kad būtų įsiminęs dalykas, kurio reikėjo atsisakyti. Investuoju vienur, kad galėčiau sutaupyti kitur. Pavyzdžiui, visada nuomojuosi būstą šalia darbo, kad galėčiau į darbą nueiti pėsčiomis per kelias minutes ir grįžčiau pietų pavalgyti į namus. Nuoma Vilniaus senamiestyje kainuoja apie 100 Eur per mėnesį brangiau nei toliau nuo centro. Kasdien vien dėl valgymo namie sutaupau bent pora eurų, kurie per dešimtmetį virsta 7.280 Eur. Taip pat neturiu kasdienio poreikio automobiliui ir kasdien važinėju dviračiu arba einu į darbą pėsčiomis, taip sutaupau bent skirtumą už brangesnę nuomą ir palaikau fizinę formą. Kelionėse retai apsistoju viešbučiuose – seniau keliaudamas naudodavausi couchsurfing paslaugomis, kai pas žmones tiesiog apsistodavau nakčiai ar dviem visiškai nemokamai. Vienąkart šeimininkas pasiūlė prisijungti prie savo planuotos kelionės po Amerikos rytus ir per 16 dienų kelionę Amerikoje išleidau vos 600 USD. Visam gyvenimui liko įdomi patirtis.

Gyvendamas universitete dažnai pirkdavau atpigintas maisto prekes, kurių galiojimas baigiasi tą dieną ir joms taikoma 90% nuolaida. Taip išbandžiau daug naujo maisto, kurio niekada nebūčiau bandęs anksčiau, pavyzdžiui, kišą arba krabą, arba galų gale Kalėdoms turėjome dėžę mandarinų už keliasdešimt pensų. Šį triuką dažnai tenka prisiminti ir šį mėnesį, nes išsikėliau tikslą prisiminti studentavimo laikus ir per mėnesį tilpti į 500 Eur biudžetą gyvendamas Vilniaus senamiestyje. Labiausiai tai norėjau padaryti tam, kad pajusčiau, kiek daug iš tikrųjų turiu gyvenime ir kaip to neįvertinu.

Kur dabar investuojate lėšas?

Mano investicijos yra susijusios su didelės rizikos investicijomis. 91% mano portfelio yra investuota į „FinBee“ paskolas žmonėms ir įmonėms, 5% – į HST kriptovaliutą, 4% – į tokenizuotus vertybinius popierius. Mano investicijos yra orientuotos į pajamų srautą kuriančias priemones. HST yra išimtis, kuri yra visiška spekuliacija ir labiau yra „fun money“. Tikiu įmone ir „blockchain“ pritaikymu balsavimuose, galbūt iš to pavyks ir šiek tiek uždirbti.

Ar neplanuojate investicijų labiau tradicinėse turto klasėse?

Man – 25 metai, portfelis yra rizikingas, tai toleruoju ir ramiai miegu naktimis. Kol pasaulinei ekonomikai viskas daugiau ar mažiau yra gerai, portfelis irgi sėkmingai auga. Kai ekonomika kris, dalis mano skolininkų vėluos. Mano nuomone, rizika, kad daugiau nei 1.000 paskolų gavėjų per artimiausius 50 metų ar ilgesnį laiką, kol investuosiu, daugiau visiškai negaus pajamų ir kur nors dings, atsveria duodamą dviženklę grąžą. Galbūt aš nesu teisus taip manydamas, tačiau iš to galėsiu pasimokyti ne tik aš, bet ir tie, su kuriais dalijuosi įrašais tinklaraštyje.

Šiuo metu koncentruojuosi į paskolas iki poros metų trukmės dėl ekonomikos neapibrėžtumo. Artimiausiu metu neketinu keisti portfelio struktūros. Geriausiai suprantu paskolas, tad į jas ir toliau investuosiu didžiausią portfelio dalį. Noriu šiek tiek praplėsti paskolų geografiją, tad dabar testuoju platformą „Omaraha“ Estijoje.

Tiesa, žvelgdamas į artimiausių trejų metų laikotarpį, planuoju dalį portfelio susieti su NT nuoma. Noriu tapti NT savininku ir geriau susipažinti su šia sritimi. Ketinu pirmiau įsigyti būstą nuomai nei savo paties būstą. Manau, kad verta išnaudoti banko suteikiamą svertą ir susikurti papildomą teigiamą pinigų srautą.

Sukaupus norimą kapitalą, portfelyje didės indeksinių fondų ir NT nuomos dalis. Dabar turimų investicijų neketinu parduoti, nes jos kuria pastovų pinigų srautą, tad ateityje dalį portfelio sudarys paskolos ir tokenizuoti vertybiniai popieriai.

Visgi dabar numatyti būsimą portfelio sudėtį yra panašiau į būrimą iš krištolinio gaublio.

Tinklaraštyje užsimenate, kad turite ir blogos investavimo patirties?

Mokykloje teko investuoti 1.000 Lt, sukauptų iš gimtadienių, į „Snoro“ indėlį su 10% metinėmis palūkanomis. Po metų atgautus pinigus investavau į vieną „Swedbank“ fondų 2009 m. Po metų jį pardaviau su 30% nuostoliu, tačiau iš esmės nelabai supratau, ką dariau. Prarastus pinigus laikau kaina už pirmą pamoką, kaip veikia finansų rinkos.

Taip pat pirkau 8.954 restruktūrizuojamos „Dvarčionių keramikos“ akcijas. Jų įsigijau, nes perskaičiau straipsnį internete apie smarkiai išaugusią akcijų kainą. Iki šiol turiu 3.489 bankrutavusios įmonės akcijas.

Tuo metu nelabai supratau, kaip veikia birža, tad įlėkiau stačia galva nežinodamas, kur einu, ir, praradęs pinigų, išmokau antrą pamoką apie mažą Baltijos rinkų likvidumą.

Tiesą sakant, ir dabar palyginti nedaug žinau apie investavimą. Šiuo metu skaitau daug knygų apie investavimą į akcijas, didelį įspūdį paliko Johno C. Bogle’o knyga apie indeksinius fondus.

Dalis žmonių sako, kad FIRE judėjimas gal ir tinkamas JAV, Vakarų Europai, tačiau nelabai tinkamas Rytų Europai vien dėl mažesnių atlyginimų. Ką manote?

Manau, kad tai yra limituoto mąstymo pavyzdys. Lietuvoje neįvertiname, kiek daug turime.

Skirtingas atlygis skirtingose šalyse yra visiškai santykinis dydis – Vakaruose atlyginimai didesni, tačiau ir nuoma daug brangesnė. Negalėčiau įsivaizduoti, kaip pavyktų gaunant vidutines pajamas gyventi pačiame Londono centre iškart po universiteto ir pėsčiomis eiti į darbą. Kita vertus, tai įmanoma Vilniuje.

Manau, kad lietuviai gali būti FIRE ekspertai. Mums yra įgimtas taupumas, ypač vyresnėje kartoje. Turime vieną pusę, tačiau investavimo kultūra mūsų šalyje yra artima nuliui. Lietuviai yra persmelkti atsiminimų apie griūvančius bankus, Rusijos ir 2008 m. pasaulinę krizę ir bijo imtis rizikos investuoti. Lietuviai nėra linkę prisiimti rizikos, kuri, bent jau investuojant į indeksinius fondus, yra pasmerkta būti sėkminga. Vietoj to renkamės išleisti pinigus šiandien arba laikyti indėlius, kurie yra pasmerkti būti apkramsnoti infliacijos ilguoju laikotarpiu.

Viskas, ko reikia FIRE, – gyventi šiek tiek žemiau savo dabartinių vartojimo galimybių ir skirtumą atsidėti ateičiai. Tai galima daryti tiek Amerikoje, tiek Lietuvoje. Tarkime, kas mėnesį atidedant 200 Eur į indeksinius fondus, po 20 metų realu tikėtis turėti 100.000 Eur viršijantį kapitalą.

Savo tinklaraštyje pažėrėte nemažai argumentų, kodėl geriau būstą nuomotis nei jį pirkti. Ar nemanote, kad su amžiumi šis požiūris keisis?

Tai susiję su asmeniniu požiūriu. Neturiu poreikio turėti fizinių daiktų nuosavybę.

Matau savo asmeninius finansus kaip verslą. Jaunai įmonei nėra verta pirkti savo biuro aukojant savo kuriamo produkto kokybę ir būsimą pelningumą. Lygiai taip pat ir su asmeniniais finansais – nusipirktas NT taptų didžiausia portfelio dalimi, generuojančia neigiamą pinigų srautą.

Realu, kad su amžiumi šis požiūris keisis. Šiuo metu esu beviltiškas oportunistas ir tikiu, kad ateityje keliausiu po pasaulį, kas kelis mėnesius keisdamas gyvenamąją vietą, tad ir asmeninio NT nereikės. Šiuo metu mane labiau „veža“ investicijų portfelio kūrimas ir kelionės, galbūt ateityje analogiškai „veš“ savo sodo priežiūra.

Kaip elgsitės sukaupęs visą užsibrėžtą sumą?

Visų pajamų nusiėmimas prilygtų karvės, kuri duoda pieno, paskerdimui. Savo turimų investicijų neketinu parduoti, nes jos kuria pinigų srautą, kurį šiuo metu reinvestuoju, ateityje dalį jo panaudosiu savoms reikmėms ir dalį reinvesticijoms. Priklausomai nuo investicijų grąžos, planuoju kas mėnesį savo reikmėms panaudoti iki 60% per mėnesį uždirbamų palūkanų, likutį reinvestuoti.

Labas 🙂 Žiūriu išpopuliarėjo FIRE Verslo Žiniose. Kas mėnesį vis naują blogerį pakalbina.

Vadinasi, kad ne tik visame pasaulyje, bet ir Lietuvoje FIRE tampa minstream’u. Puiku!

P.S. mano atveju, buvo pasakyta, kad straispnio neviešinčiau ir gavau tik savo asmeniniam naudojimui. Buvo smagu paskaityti.

Labas, Povilai,

mano sulaukti veterano komentaro. 🙂

Manau, kad iki mainstream dar ilgas kelias, tos pačios antraštės FIRE žmones vaizduoja kaip gyvenančius pusrūsyje ir taupančius kiekvieną centą. 🙂

Dėl viešinimo reikės padaryti double-check, ačiū už pastabą. 🙂

Sveikinu buvus pastebėtu!

Paminėjau ir tavo blogą, galbūt paaugo srautas? 🙂

Sveiki, autoriau. Tik aptikau blogą, atrodo įdomus. Komentaras iš kito straipsnio – „Cool, nuo dabar į FinBee CZ vesiu per Revolut”. FB.cz pirminėj rinkoj paskutinė sufinansuota paskola – 2018-11-29. Antrinė rinka – tuščia. Taigi, kur panaudosi kronas, kurios įkris į tavo paskyrą?

Labas, Arnoldai,

ačiū už komentarą.

Dabar kaip tik aiškinuosi kaip patogiau išsivesti pinigus iš CZ ir sumokėti mažiausiai tranzakcijų/valiutos keitimo mokesčių. Veikiausiai naudosiuosi Revolut.

Pinigus nukreipsiu į FinBee LT verslo paskolas ir planuoju testuoti dar vieną estišką platformą su NT įkeitimu, kur investuotojams mokamas nuomos procentas už išnuomotą turtą.

600€ per menesi ir po 10metu tureti 200k? po kiek % metiniu planuoji virinti? priminsiu, arteja recesija

Hi,

po 12% metinių planuoju uždirbti, o kaip bus pamatysime. 🙂

Recesija artėja, aš daugiausiai skolinu pinigus, tad realu, kad nemokų išaugs, kas veikiausiai lems ir augančias palūkanas, tad skolinti galėsiu brangiau. 🙂

Į ką investuoji tu?