Kurį laiką vengiau detaliai aprašinėti savo P2P skolinimo portfelį ir jo teikiamą grąžą. Skaitau keletą FIRE blogų ir dalies jų vieninteliai postai yra portfelio sandara kas mėnesį ir eilė referral linkų. Tad ilgainiui tokie postai tampa vienodi (man asmeniškai įdomiausias – €1.500.000 P2P portfelis). Tačiau keli skaitytojai paprašė pasidalinti savo rezultatais, tad po mėnesio pertraukos vėl tikrinu kaip sekasi mano investicijoms ir dalinuosi rezultatais.

FinBee.lt – €20.100

P2P platforma atnaujino savo dizainą prieš kelias dienas. Yra keli dalykai, kurie man patinka:

- Platformos navigacija šiuolaikiška ir minimalistinė

- Išlaikyta pagrindinė struktūra, tad nereikia iš naujo priprasti prie platformos

- Pridėti filtrai (pagal vėlavimo ilgį, išdavimo datą ir kt.) padeda greičiau pamatyti norimus rezultatus.

Tačiau man nepatinka keletas dalykų:

- Filtruoti galima tik 100 paskolų, kurios patenka yra sąrašą. Norėčiau sužinoti, kokia yra mano didžiausia/mažiausia paskola visame portfelyje, tačiau tai nėra įmanoma.

- Kai kurie platformos langai veikia ne taip greitai, kaip norėtųsi ir tenka stebėti tris geltonus taškus.

- Nebeliko pinigų srauto prognozės ir istorijos pamėnesiui

- Neliko komentarų apie vėluojančias įmokas. Turbūt laikinas dalykas, nes senoje platformoje tai buvo suprogramuota ne nuo pat pradžių.

- Paskolų gavėjai ir investuotojai tapo „nuasmeninti” ir kiekvieną jų atspindi identifikacinis numeris. Man tai atrodo nuobodžiai ir iš dalies skolinimas prarado savo žmogiškąją pusę.

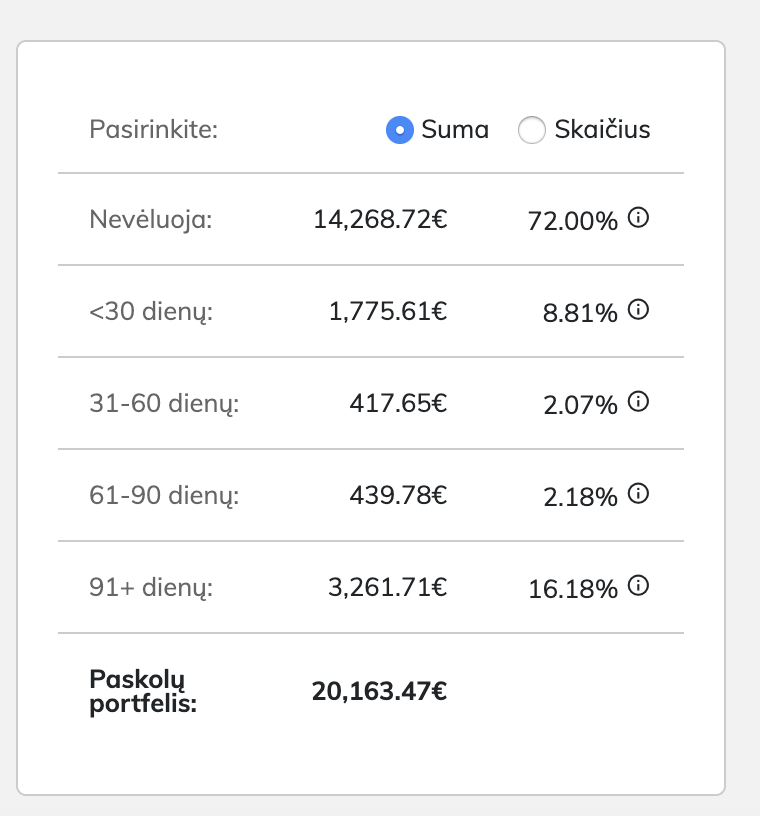

Tačiau tai yra smulkmenos. Esminis dalykas, kodėl naudojuosi FinBee – solidi grąža ir maži vėlavimai. Džiaugiuosi perkopęs €20.000 ribą platformoje apie kurią prieš keletą metų galėjau pasvajoti.

Iki atnaujinant P2P platformą paskolų, vėluojančių virš 60 d. buvo apie €3.200. Dabar tas skaičius perkopė €3.700. Manau, kad tai labiausiai susiję su paskolų atvaizdavimo pakeitimu, nes seniau paskola, vėlavusi virš 60 d. ir pilnai nesugrįžusi į grafiką vistiek buvo atvaizduojama kaip vėluojanti 60+. Nesu tikras, koks atvaizdavimas yra dabar, nes kiekvieną paskolą sekti atskirai tapo nebeįmanoma įmokos padengimo datos neatvaizdavimo.

Vėlavimų skaičių reikės stebėti ir toliau, nes prieš kelis mėnesius perėjau nuo verslo paskolų finansavimo į privačių asmenų. Visgi, iš per pastarąjį pusmetį išduotų paskolų daugiau nei 30 dienų vėluoja paskolų, kurių bendras likutis vos viršija €100, tad viskas kaip ir turėtų būti tvarkoje.

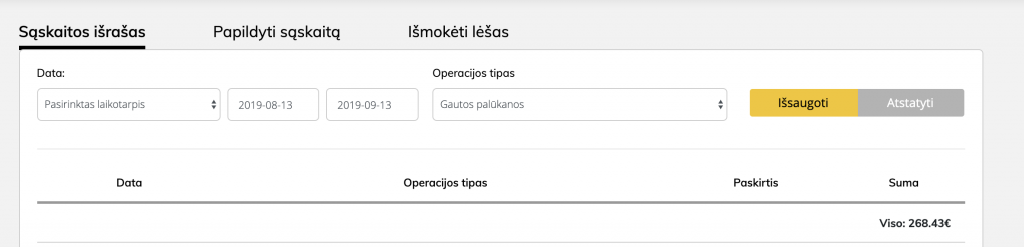

Per praėjusį mėnesį FinBee.lt uždirbau €269.18 palūkanų (pridėjus €0.75 delspinigių). IRR yra 16.01% metinių palūkanų, nors aktyvių paskolų palūkanų vidurkis yra 22%. Lauksim likusios grąžos iš antstolių. 🙂

Iš FinBee referralų šį mėnesį gavau €40 pajamų už keturis užsiregistravusius investuotojus. Jeigu norite pradėti investuoti FinBee ir Jūs, galite tai padaryti pasinaudodami šia nuoroda.

FinBee.cz – €3.600

Portfelis šioje platformoje – gyvas lavonas, kaip ir pati platforma. Per mėnesį įkrito €32 pajamų, jas visas pervesiu į Omaraha.

Keista, kad skolininkai, kurių pajamos dažnai yra keli tūkstančiai eurų tampa nemokiais. Visgi, lauksime išieškojimo rezultatų, kurie paprastai Lietuvoje pradeda matytis po pusantrų – dviejų metų nuo nemokos. Iki šiol Čekijoje sugrįžusių į grafiką ar pilnai grąžinusių paskolą (dažniausiai refinansuojant) buvo, jei gerai prisimenu, vienas.

Kolkas ši platforma bus skirta tik nostalgiškiems vakarams prisiminti kaip atrodė senoji FinBee platforma. 🙂

Reinvest24 – €1.070

Iki šiol platformoje reikalai vyksta lėtai ir stabiliai. Sandėliai Vinkli gatvėje Taline sėkmingai kuria €3.71 per mėnesį srautą iš nuomos. Visi mokėjimai vyko laiku, tačiau pagal vieną projektą kolkas sunku spręsti apie vėlavimų kiekį.

Didžiausias platformos trūkumas – maža pasiūla. Kolkas projektai siūlomi daugiausiai Estijoje. Projektas Latvijoje buvo finansuojamas lėtai ir buvo atšauktas. Pati platformos idėja suteikianti smulkiems investuotojams (nuo €100) tiek nuomos pajamas iš NT, tiek kapitalo prieaugį yra patraukli. Tačiau platformai norint tapti rimtu verslu – dar ilgas kelias. Kuo toliau, tuo labiau esu sunerimęs dėl platformos verslo modelio ir jos galimybių funkcionuoti ilgame laikotarpyje.

Praeitą menesį investavau €100 į dar vieną sklypą Vinkli gatvėje vien tam, kad įdarbinčiau laisvas lėšas už referralus. Pradžiugino tai, kad palūkanos už šį projektą mokamos nuo pirmos investicijos dienos, tad nutariau įdarbinti pinigus vien tam, kad jie nestovėtų ir jų negraužtų infliacija. Tačiau investicijos pasirinkimas vien dėl to, kad minimalus pinigų išsiėmimas yra €100 jų atlaisvinti negaliu nepervedęs papildomos sumos neturėtų būti motyvacija rinktis projektą. Tikiuosi karma mane šioje vietoje nubaus, kad geriau atsiminčiau šią pamoką. 🙂

Per šį mėnesį mano referral nuoroda pasinaudojo vienas žmogus, kuris investavo €100 į paskolą ir už tai aš gavau €0.98.

Jei norite investuoti į NT ir uždirbti tiek kainos priaugį, tiek nuomos pajamas, galite pasinaudoti mano nuoroda ir pradėti investuoti nuo €100.

Neseniai Reinvest24 paskelbė apie cashback akciją iki 3%:

Campaign will be valid from 09.09.2019 00:00 until 23.09.2019 23:59

Reinvest24 informacija

Cashback % levels:

0,5% Cashback from total of 100 – 999 EUR gross investments

1% Cashback from total of 1000 – 9999 EUR gross investments

1,5% Cashback from total of 10000 – 19999 EUR gross investments

2% Cashback from total of 20000 – 29999 EUR gross investments

2,5% Cashback from total of 30000 – 39999 EUR gross investments

3% Cashback from total of 40000 – … EUR gross investments

Cashback amount will be paid out within 24hours after the campaign ends.

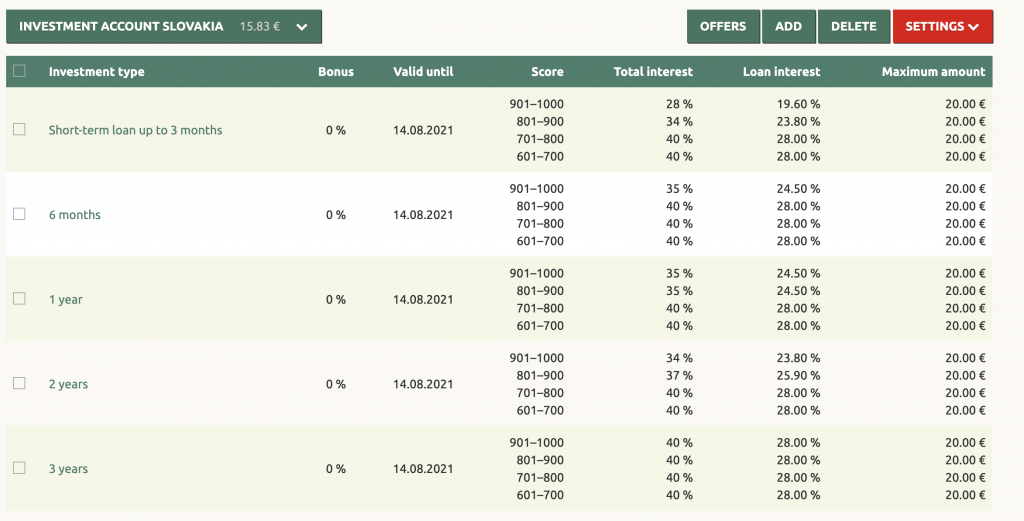

Omaraha – €880

Estiškoje platformoje atsirado pirmosios kelios paskolos, kurios eina link nemokos, tad bus įdomu, kokią dalį atgausiu už jų pardavimą. Po mokesčių investuotojams padidinimo iki 30% nuo visų palūkanų, išmokos, pagal pranešimus forume, dažniausiai siekia 80% nuo paskolos likučio.

Neblogai, tačiau tokie garantiniai fondai man nepatinka. Tai kelia riziką pačiai platformai ir didesnės sumos Omaraha investuoti nenorėčiau. Čia planuoju perkelti viską, kas grįš iš Finbee.cz portfelio.

Grąža

Priežastis kodėl naudojuosi Omaraha – solidi grąža. Praeitą mėnesį uždirbau €12.57 palūkanų, kas mano paskaičiavimais yra 26.4% XIRR.

Vieną paskolą pavyko paskolinti net už 60% metinių palūkanų (42% po mokesčių). Gaila, kad tik €10. 🙂

Automatinio skolinimo nustatymai

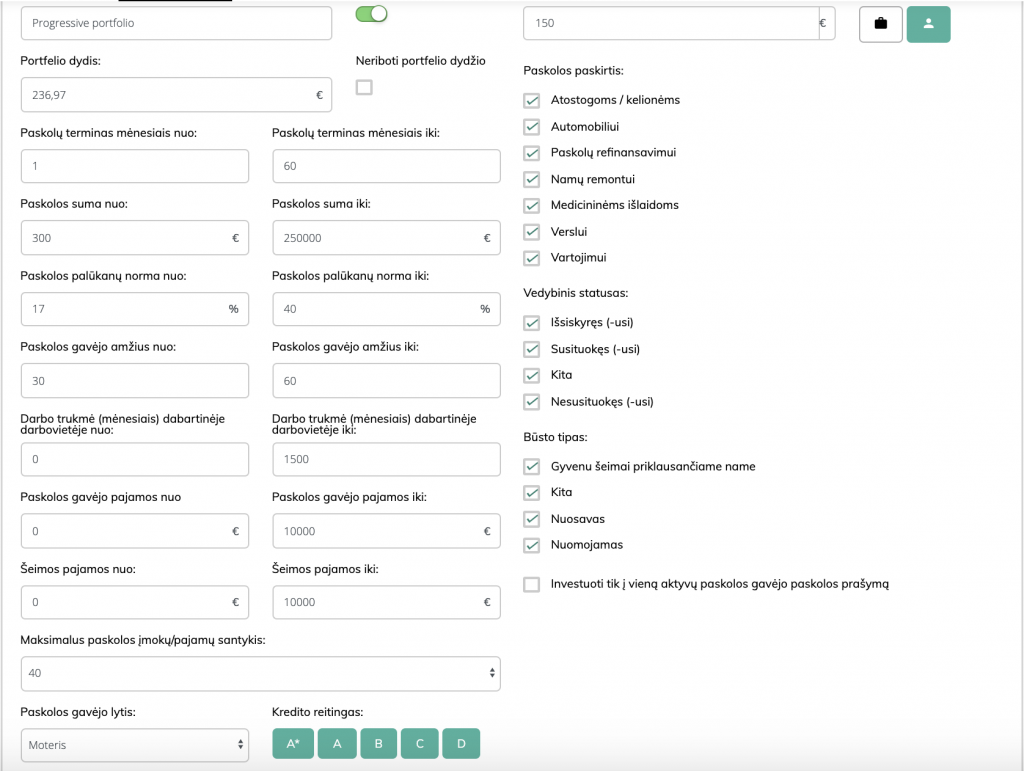

Šiuo metu investuoju tik į slovakiškas paskolas.

Teko nemažai žaisti su automatinio skolinimo nustatymais. Koreliacijos tarp reitingų ir kainos iki šiol nesu radęs – tomis pačiomis palūkanomis skolinasi tiek gero, tiek blogo reitingo skolininkai.

Tad pasirinkau, kad platforma skolintų tik labai brangiai. 🙂

Evoestate – €100

Tikiuosi, kad paskolų agregatorių, tokių, kaip Evoestate ateityje bus daugiau. Laiko sužiūrėti penkias atskiras platformas užima nemažai ir tai nėra patogu. Į paskolas su NT investuoju tik mažą dalį savo portfelio, nes vartojimo paskolos šiuo metu generuoja daug didesnę grąžą, o saugumo užuovejos man nereikia.

Praeitą mėnesį gavau €0.25 palūkanų ir automatinis skolinimas nesuinvestavo nei į vieną projektą. Nenoriu, kad pinigai stovėtų, tad sumažinau minimalias palūkanas iki 12% į visus projektus ir pridėjau pasirinkimą, kad būtų investuojami €50 į visas „skin in the game” paskolas (ten, kur investuoja ir Evoestate savininkai bent €1000), kuriančias pinigų srautą iš nuomos ir kapitalo prieaugio.

Daug geriau nei palūkanos, šį mėnesį pasirodė mano referral pajamos. €15 premija pasinaudojo 4 žmonės, už tai aš gavau €60. Jeigu už pirmą investiciją į NT ir Jūs norite gauti €15, galite pasinaudoti šia nuoroda.

Fun money – €250

Maža dalis mano portfelio yra spekuliacijos ir jų grąža gali būti didelė, tačiau ir investicijos gali tapti bevertėmis labai staigiai. Taip šį mėnesį nutiko su Horizon State, o anksčiau su Desico.

Dabar mano fun money yra 0.024 bitkoino. Nieko geresnio nesugalvojau po Horizon State nesėkmės. Neketinu jo parduoti artimiausiu metu. HODL. 🙂

Pinigų srautas

Per visą mėnesį €26.000 portfelis sugeneravo €296.53 palūkanų arba 13.69% IRR. Mano galvoje skaičius visada buvo didesnis. Galutinė grąža priklausys nuo išieškojimų kokybės ir NT kainos prieaugio.

Džiaugiuosi, kad referral pajamos antrą mėnesį iš eilės perkopė triženklį skaičių. Visos gautos pajamos yra automatinio skolinimo portfeliuose ir bus reinvestuojamos. €27.50 gauti iš Finbee referralų praeitą mėnesį atitiko blogo išlaikymo išlaidas (hostingas ir domenas) nuo kovo mėnesio. Ačiū, kad prisidedate prie FIRE šeimos Lietuvoje gausėjimo. 🙂

Kaip bebūtų, įnešus €26.000 kaip pradinį įnašą būtų galima nusipirkti NT, kurio vertė virš €150.000. Su 5% metine grąža mėnesio pinigų srautas būtų €650 prieš visas būtinąsias išlaidas ir prastovas. Manau, kad pasiekus €50.000 portfelį P2P pradėsiu kaupti pradinį įnašą pirmam investiciniam NT. Dabar to nedarau, nes neturiu pakankamai disciplinos atsidėti didesnę sumą ir nesugalvoju gero būdo, ką daryti su pinigais, kol juos kaupsiu, nes laikant grynais juos grauš infliacija. Galbūt Revolut arba Evervest suteiks galimybę pinigaus kaupti likvidžiuose aktyvuose.

Kaip P2P portfelius sekasi valdyti Jums?

P.S. prieš atliekant investicinius sprendimus būtinai patys įsigilinkite į produktą ir jį ištyrinėkite. Šis straipsnis yra tik mano dalinimasis savo patirtimi ir nėra rekomendacija priimti investicinius sprendimus. Aš esu šališkas žmogus ir galiu būti priklausomas nuo gaunamų referal’ų, galiu dirbti rekomenduojamoje įmonėje arba būti jos akcininku. Do your own research.

Žinojau, kad šitas postas bus ir jo laukiau! 😀 Patiko, kad buvo tikrai honest, pasidalinai net kiek gauni iš refferal’ų.

Pats naudoju FinBee, PK, Savy, mažesni portfeliai yra profitus, bulkestate. O tavo finbee.cz atitikmuo pas mane yra bondora 😀 Viskas, kas ten grįžta eina į kitas platformas. Paskaitinėju vokiečių p2p grupes tai stebina, kad jie bondoroje noriai investuoja, siūlo go&grow…

Daug vilčių dedu į vis dar vykstantį FB platformos atnaujinimą. Iki šiol PK buvo žymiai pranašesnė, bet kaip ir minėjai, FB yra ženkliai mažiau vėlavimų, kas atperka platformos minusus.

Hi, Stoic,

ačiū už komentarą.

Bondoros go&grow iš esmės į jų obligacija, kurią bet kada gali parduoti, tai savo likvidumu tikrai geras variantas. Klausimas kas būtų, jei visi staiga nuspręstų parduoti savo Go&Grow investicijas vienu metu 🙂

Kai gale mėnesio lygini rezultatus svarbiausia gautos palūkanos. 🙂 Omaraha svetainė atrodo apgailėtinai, tačiau kolkas duoda geriausią grąžą iš visų. Baisus dizainas kartais gali būti viena iš geros grąžos dedamųjų 🙂

1) Del Finbee.lt atsinaujinimo. Man naujas dizainas irgi patinka, tiek minimalizmas, tiek spalvu gama. Galimybe parduoti bet kokio velavimo paskolas. Ko siuo metu man truksta:

a) kaip ir autoriui – komentaru, kas vyksta su veluojancia paskola

b) savo parduodamu paskolu puslapis (pvz., pardavineji 10 paskolu, patikrini po 2 dienu, matai, kad 5 parduotos)

c) visose platformose – protingo antkainio/nuolaidos limito veluojancioms paskoloms, kuri turetu uzdeti platformos valdytojas. pvz., jei paskola veluoja 200 dienu, yra nesamone, kad ja galima pateikti i rinka su +30% antkainiu. galetu buti taip: neveluojanti – max +5%, veluojanti 100+ d. – max -15%, veluojanti 300+ d. – max -40%. juk jus nenoretumet eiti i turgu ir matyti didele eile medaus pardaveju, kuriu puse parduoda medu ne po 5 eur, bet po 20 eur, o pardavejai po 5 eur yra tos eiles gale?

2) Pries keleta men. pakeiciau savo krypti. Pas mane buvo vien fiziniai asmenys, dabar stengiuos skolinti tik imonems. Gaila, kad imoniu prasme tik Finbee turi neblogas „apsukas”. Neseniai uzsiregistravau Profitus, bet panasu, kad ten teks gaudyti pasiulymus, ko visai nenoriu. Taip pat keista matyti tokias paskolas: „Gedimino g., Paskola NT vystymui, 300 K” – suinvestavo 2 (!!) pilieciai per 1 (!!) min. Net jei buciau milijonierius, nedeciau 150K i kazkoki viena projekta… Arba „Pažaislio apartamentai II, 220 K” – finansuota per 2 val.

3) Del Finbee.cz – ten ne tik pirmines rinkos nera, bet ir antrine negyva… Situacija pas mane:

On time 13,700.62 Kč

Late 1,153.10 Kč

Arrears 3,754.99 Kč

Default 25,556.71 Kč

Autoriau, jei bus galimybe pardavineti 100+ d. veluojancias paskolas, iki kiek darytum nuolaidas?

Hi, Arnoldai,

ačiū už komentarą.

1) b) parduotas gali sekti portfelis -> grąžintos paskolos -> grąžinimo statusas „parduota antrinėje rinkoje”

c) antrinėje rinkoje taip pat gali filtruoti pagal pasirinktus kriterijus, į kuriuos įeina tiek vėlavimo trukmė, tiek nuolaida. Man atrodo, kad buvo žadėtas auto investavimas antrinėje rinkoje, tad galėsi tiesiog nusistatyti kriterijus ir nesukti galvos 🙂

2) čia ir man gaila, nes trumpalaikės paskolos už geras palūkanas retas atvejis 🙂 aš nebeinvestuoju į verslą, nes nėra galimybės tai daryti automatiškai; užsienyje gerą grąžą generuoja envestio, bet nesu bandęs ir nežinau rizikų

Dėl greitų sufundinimų, tai kai suinvestuojame per minutę, tai investuoja turbūt savos aplinkos žmonės, kur viskas jau būna suderinta. Ypatingai su NT projektais platformos susiduria su finansavimo problemomis, kai projektai yra didesni nei keliasdešimt tūkstančių eurų, tad didieji turbūt turi geresnes investavimo sąlygas už didesnes sumas.

3) Aš antrinėje nepardavinėju, laukiu išieškojimo. Čia turbūt teisingo atsakymo nėra, nes kainas nustato rinkoje. Čekiškų paskolų turbūt be 40-60% nuolaidos neatsikratysi 🙂

Manau, kad esi neteisus. Cia matysi tik paskolas, kurioms abidvi salygos yra TRUE: parduota antrinej ir pilnai grazinta. Jei pardavei paskola, kuri dar turi 10 mokejimu, jos ten nesimatys, o atsiras tik po 10 men.

Dar, zinoma, galima tikrinti saskaitos israsa, bet tai visai ne tas. Skiltis „Mano parduodamos paskolos” ankstesneje versijoje buvo kaip tik tai, ko reikia (pvz., cia pat galejai pakeisti pardavimo kaina).

Del auto-investavimo i verslo paskolas nesuprantu Finbee. Jei cia rupestis investuotojais – OK, padarykit taip, kad jei paskola > 10K (ar 20K), tada gali tik rankomis, o jei maziau – gali ir auto. Galbut LB pasiule taip daryti?

Pamirsau pamineti trukuma naujos FB.lt telefonu atzvilgiu. Mano sena Android, galbut cia problema. Per Chrome visai neatsidaro paskyra, raso – pastas neteisingas. Per kita narsykle – login, pass ir kiti laukai tokio siaurumo, kad net viena raide nesimato. Bet prisijungti gali.

Manau, kad pilnas grąžinimas skaičiuojasi tau, kaip skolininčiam asmeniui. Jei parduodi, reiškia tau pilnai ir grąžino. 🙂 Galbūt ne taip suprantu, jei įdomu, siūlau kreiptis į supportą, paaiškins.

Dėl autolendo kaip suprantu LB neleidžia, nes Estate Guru irgi išjungė.

Įdomi strategija investuoti tik į P2P ar dar rizikingesnius aktyvus. O dar labiau įdomu ar ilguoju laikotarpiu pasiteisins, nes dabar duoda praktiškai tiek pat grąžos kiek akcijos, bet rizika didesnė 🙂

O kad einamųjų pinigų negraužtų infliaciją atsidaryk sąskaitą kokioje nors unijoje ir kas mėnesį pasidėk indėlį 1, 2 ar kiek nori metų. 🙂

Portfelio XIRR be FinBee.cz viršija 15%, nauji pinigai plaukia į FinBee.lt ir Omaraha, kurios šiuo metu yra pelningiausios, tad čekiškos paskolos laikui bėgant turėtų užimti mažesnę dalį portfelio.

Ilgam laikotarpy dar prisidėti turėtų sukritę defaultai. Grąžos tikiuosi didesnės, nes dabar gana stipriai skiriasi nuo nominalios. O kaip bus iš tikrųjų, anksčiau ar vėliau išsiaiškinsime 🙂

Mielai investuočiau į akcijas, tačiau kol kas nėra patogaus būdo investuoti į ETF mažomis sumomis periodiškai. Laukiu start-up’ų, skirtų smulkioms investicijoms į ETF, veiklos pradžios, kad galėčiau praplėsti portfelį.

Unijos yra vienas iš variantų; bondora go&grow yra kitas, ten 6.75% metinių palūkanų ir instant likvidumas. Bet kaip ir rašiau Stoic, galėtų kilti problemų, jeigu visi investuotojai nuspręsti pinigus išsiimti vienu metu.

Įdomu, kaip sunku pakeisti savo įpročius. Truputį geriau suprantu žmones, kurie netaupo, o viską išleidžia, nes taip yra įpratę. 🙂

Labas, dekui, kad daliniesi informacija. 🙂 Smalsu, kokiom sumom investuoji i viena paskola finbee platformoj?

Labas,

ačiū už komentarą.

Dabar po €150 į paskolą. Būtų galima ir padidinti, jei būtų verslas, bet su privačiais daugiau rizikos, tai norisi, kad labiau išsiskaidytų nei standard 1% nuo portfelio.

Kokį % į vieną paskolą investuoji tu?

I viena paskola investuoju dazniausiai po 20-30 eur. Portfelis 15500 eur. Bet pastaruoju metu pradejau galvot, kad gal jau perdetai bandau isskaidyt rizika pacioje platformoje ir gal nebutu skirtumo, jei kiek didesnem sumom investuociau. Dekui uz atsakyma.

Jei cashdrago nėra, tai kuo plačiau išskaidysi, tuo geriau. Tačiau, kiek įsivaizduoju, per mėnesį bent 50 paskolų reikia kokybiškų, kad išnaudotum visus pinigus laisvus. 🙂

Už atvirumą pliusas. Įdomu pasiskaityti, bet finansų valdymas tai… Na autorius gal jaunas. Viskas ateityje. Bet kokiu atveju seku blogą, būna neblogų įžvalgų. Deja, jei norėsi bent 0,5 mln aktyvo turėt, reiks daryti pokyčius. Kitaip pritruks metų gyvenime.

Hi, DJ,

ačiū už komentarą.

Challenge accepted. 🙂 Ką darytum kitaip?

kaip buvęs gana stambus Finbee investuotojas įkišiu savo trigrašį:) Autoriau, tu čia rimtai, sakydamas, kad maži vėlavimai? ir tu čia rimtu veidu skaičiuoji gražą ir suskaičiuoji kaip gana didelę neatsižvelgdamas į užlūžimus? kaip matau apie 6tukst (LT+cz) iš 24tukst yra užlūžę ir čia skaitosi ok?:) dėl išieškojimų, jeigu turi vilčių, kad didžioji dalis sugrįš, tai esi labai naivus. iš savo pavyzdžio pasakysiu, pasprukau labai laiku, bet kurios liko užstrigusios (ačiū dievui tik ~3% nuo visos sumos, o ne kaip pas tave), tai taip ir liko be jokio judesio, visos jau virs 900d pradelstos ir nieko nebuvo is nieko išieškota. tai kokia reali graža gaunasi įvertinus nulūžimus?:) speju, kad dar neuždirbai tiek palūkanų, kiek turi nulūžusių, tai reali graža čia kaži ar 0 gausis. čia gaunasi juodas savęs apgaudinėjimas ir nenoras pažiūrėti realybei į akis.

ir čia eko klestejimo laikotarpiu. Apskritai čia jau toks naivus mastymas, kad p2p laikyti padoraus patikimumo investicija ir viską į jas kišti, kad trūksta žodžių. dar net į krizę neįžengėm, o jau akivaizdžiai daugėja vėluojančių ir užlūžusių, ta sunkmečiui atėjus degsit juodai. pusė bus nulūžusių be rimtų vilčių kažką atgauti ir be to nieko išsitraukti negalėsit, nieks nepirks. o tie diversifikavimai dedant į šimtus vienetų paskolų, į skirtingas paskolas nieko nepadės, kai reikalai sustos.

p.s. drįsčiau teigti, kad autoriui su jo supratimu protingiausias variantas būtų butuką nupirkt, tai bent nenuplauks kapitaliuks ir tikrai bus realios pasyvios pajamos, o ne dabartiniai oriniai uždarbiai, su dabartiniais invesmentais, tai gali pamirsti tą jūsų FIRE:)

Labas, spekai,

ačiū už komentarą.

Džiaugiuosi, kad investuoji, kur tau patinka labiau. Kiekvienas turim savo kelią. 🙂

Investuodamas P2P žiūriu į laikotarpį ateinantiems keliems dešimtmečiams, kol būsiu gyvas. Poros metų nemokos mano pasirinkimams įtakos nedaro. 6k nuo viso portfelio sudaro 23%. Čekiškų mokių beveik nėra, lietuviškų dalis po truputį grįšta. Jeigu per artimiausiu 50 metų mano paskolos bus neišieškotos, reiškia, kad klydau ir bus galima iš to pasimokyti. 🙂

Na jei tau gerai, tai man tuo labiau 😀 nors aišku šiek tiek liūdna, kai matai žmogų, kuris nelabai rizikos suvokia ir toliau linkęs save apgaudinėti:( o apie 50m išieškojimui, tai tikiuos, kad juokauji, nes kitaip dar liūdniau būtų. jeigu skola neišieškoma per 2-3m, tai praktiškai nėra vilčių, kad ji bus išieškota.

Na, jei nesiruoši atsisakyti šitų investicijų, tai bent jau siūlyčiau įgauti daugiau objektyvumo skaičiuojant realią gražą, įvertinant, kad iš tų užstrigėlių >100d atgausi geriausiu atveju 20-25%,

Sekmes, tau jos prireiks 😉

Ačiū už palinkėjimą sėkmės 🙂 Užstrigėliai virš 100 d., dar tik būna ką tik perduoti teismui, tik sėkmė ir padėtų be teismo sprendimo sulaukti visos grąžintos paskolos po 100 d. vėlavimo. Čia (https://www.p2p-kredite.com/diskussion/verkauf-kredite-90-tage-ueberfaellig-t6897.html?fbclid=IwAR0oeQwShXRRRK_PSz-f9lC6ELCDbD_WXrjHRb9c7JRoQ9CdTMBB_m9ZypE) yra skaičiavimai mažiau paremti emocijomis apie investicijų sugrįžimą bėgant laikui ir kainas antrinėje rinkoje.

Kur investuoji tu?

nepainiokim skirtingu dalyku. as nesakau, kad po 100d jau turetu matytis kazkokie isieskojimai, o sakau, kad tos paskolos, kurios veluoja 100+d beveik visos bus uzluzusios. o isieskojimui aisku reikia 1-1.5m. bet kaip rasiau pirmam poste visos mano likusios paskoleles jau 900+ d veluojancios ir jokio judesio, jokio pinigo gryzimo, todel as nebuciau toks optimistiskas, kad reiksminga dalis is tu nuluzusiu sugriš ir todėl sakau, kad nereikia savęs apgaudinėti skaičiuojant gražą naiviai tikintis, kad anksčiau ar vėliau viskas griš. gal ir griš kažkas, bet šiai dienai akivaizdu, kad atmetus nulūžusias net neuždirbai kad bent minimaliam pliuse būtum.

aš į akcijas investuoju. bet tai aišku jau ne pasyvus investavimas.

Labas,

galbūt tu teisus. 6k palūkanų jau gautų sudengia visus defaultus, tad nuo dabar laikas pradėti uždirbinėti. 🙂

Cool, mačiau, kad Revolut šiandien paleido investavimą į akcijas visiems planams. Naudojiesi?

na žiūrėk, kad naujų užlinkusių paskolų neatsirastų, o tai taip ir nepradėsi uždirbinėti 😉

Revolutas kol kas no go, del vienos paprastos priežasties- kažkokio nesuprantamo 1000usd maks limito perkant vieną akciją per vieną kartą. Susipirkti poziciją 10tukst turėsi 10 sandorių daryti (visiška nesamonė), o ir kainuos tada ne taip ir mažai. jei šitą briedą panaikins, tada bus galima galvoti, o dabar laukiam ką Evarvest pasiūlys artimiausiu metu. nors tiems, kas tiesiog nori kas men nusipirkti kokios akcijos 1000e ribose, tai gal ir nieko tas revolutas

Turiu panašios patirties su SAVY, ten jau 2,5 metų stebiu užlūžusęs paskolas. Buvo 18 paskolų už maždaug 1500 Eur., vėlavimai nuo 600 d. iki 1700 d.

Per 2,5 metų 3 paskolos buvo baigtos gražinti, negražintų vis dar apie 950 Eur.

Žodžiu, kažkiek judesys yra, išieško, bet tempas labai lėtas … ir kiek matau, ko gero išsiieškojo tos, kur buvo kažkiek lengviau išieškot, dabar liko „gryni defaultai”.

Aš juos skaičiuoju kaip prarastus pinigus, bet jei kažkiek gražins, tai bus smagu 😉

Dėl įdomumo, stambus investuotojas tai čia suma nuo 100k?

Sveiki,

o kai preaguojate į tai jog pagrindinė platforma kur investuojate pinigus vienašališkai neįspėdama investuotojų pakeičia skolinimo sąlygas, nuslepia procentus, t.y. juos sumažina ir taip galbūt net pažeidžia įstatymus? Ilgalaikėj perspektyvoj manot jog galima ja pasitikėt kai vyksta tokie dalykai ir mesti ten didelius pinigus?

Sveiki, Mindaugai,

ačiū už komentarą.

Mano nemaža dalis yra verslo paskolose, kurios sėkmingai sukasi ir kurių pakeistos sąlygos neliečia. Tačiau autolendas nebeveikia, tai neinvestuoju į jas.

Į privačių asmenų paskolas autolendą išjungiau, ir pinigus ketinu perkelti į Omarahą slovakiškas paskolas.

Ilgame laikotarpyje stebėsiu platformos reakciją – jei niekas nesikeis, ieškosiu alternatyvų. Tiesą sakant, patikimų alternatyvų su tokia grąža nelabai yra, visa situacija veikiausiai išblės, tuo viskas ir pasibaigs. Esminė įmonės problema šioje situacijoje – komunikacijos trūkumas. Iš anksto įspėjus investuotojus toks šaršalas tikrai nebūtų kilęs. 🙂

Labai palaikau tiek tave ir kitus,kurie rašo, nes galite parodyti, kad ir su mažom sumom galima nuveikti šį tą. Labai trūksta, kas įsijungtų su rimtesniu portfeliu kas nors (bent per 300 000) ir aprašytų. Ir tas jūsų visų noras eiti į NT, na tai ką aš žinau. Valdau 7. Grąža tolygiai menkstanti (kas anksčiau pirkta ir kas paskutiniai). Gausit max 5 proc grąžą, jei pirksit per banką ir daug galvos skausmo, nes neturit patirties. Padarysit visas klaidas, kokias aš padariau. Lyginant P2P, ETF ir NT. Nt laiką praleidot, nebent stabilizavimui ir uždarbio įtvirtinimui. Tada suprantu. Aš judu kita kryptim. Nuo NT. Bet dar neparduodu, tiesiog noriu geresnės grąžos.

NT įdomu vien dėl leverage, nes 5% grąžesniais skaičiais tampa. Atitinkamai ir rizika išauga, bet blogiausiu atveju tame bute galima gyventi kurį laiką vietoj nuomos. 🙂

Gal galėtum pasidalinti kokios pagrindinės naujokų klaidos?

Pasidalink kas blogai su NT buvo/yra? pats 2 butus turiu 5 metus tai geriausias investicija kolkas.

Akciju indexas jau 2metus voliojasi. Tik atskirai papikinus akcijas pavyksta išlošt ir dar auksas tempia i virsu. Tai akciju dabar nejudinu ir didzioji dalis eina i p2p įvariom formom. Ir galvoju dar apie vieną NT. Ir kredito unijoj indeli turiu su 2.8% if shit hits the fan.

Paklausk pas Baltic moustache. Jis šviežiai jas daro dabar. Pagrindinė, kad skaičiuoti nemoka. Bet ir aš negreit išmokau. Normalu čia. Pasidomėk kaip kito NT vs nuoma kainos 2019, 2014, 2008. Kaip kito skirtinguose mikrorajonuose, kaip kito atmetus infiliaciją. Suprasi, kad ekonomiką pergudrauti nelengva. Kaip, kad su atskirom akcijom indeksą. Visi čia tik pasakoja, kaip pigiai nupirko, kaip brangiai išnuomojo, bet kai pažiūri suvestinius duomenis, tai tas pajamingumas stabilus ir nėra didelis. Žmonėms patinka save apgaudinėti. Kaip, kad jo auto 5,3 l. benzino 100 km naudoja, nors realiai arčiau 10. Ok. painvestuokit, pabendrausim apie NT po 5 metų. Aš tuo tarpu su ETF ir P2P pažaisiu.

Kolkas žaidžiam toj pačioj smėliadėžėj 🙂

Labai įdomu skaityti kitokias įžvalgas. Panašu, kad turite daug ir įvairios patirties. Ačiū už skirtą laiką ir kantrybę ją nors trumpai išdėstant.

Šiaip rašote, kad turite 7 NT. Kokius?

Kad turėti 7 NT, net ir ne sostinėje, jūs 1) esate arba labai darbštus ir gudrus žmogus, kokių yra reta, 2) turėjote gerą pradžią (tėvai, seneliai, paveldas arba tele loto), 3) esate gerokai vyresnis negu dalis mūsų ir pradėjote kitokioje visuomenėje, bet jūsų žinios ir požiūris nebuvo eilinio tarybų žmogaus.

Jeigu tai pirmas variantas ir viską pasiekėte pats, gal galite trumpai papasakoti kaip?

Juk matote, kiek daug žmonių svajoja apie antrą ar trečią NT nuomai. Maža dalis ką nors apie tai žino ar turi kur paklausti.

Ačiū!

Jei atvirai dar dirbu su 2 naujų įrengimu, kitą tik po naujų metų pasiimsiu (gal perparduosiu, realiai tik dalis įmokėta). 7 veikiantys mano yra, dar vienas subnuomos pagrindais, bet ten daugiau vargo, nei naudos. Realiai visų tavo išvardintų punktų mišinys. Amžius arti 40 m. Dėl išskirtinio gudrumo ar darbštumo abejočiau, gal labiau organizuotumo reikėjo. Teleloto netikiu ir nevertinu, o pinigų iš šalies buvo paskolinta ir nemažai (beja ne rinkos sąlygomis). Bankas prisijungia tik tada, kai sekasi ir turi jam ką parodyti.

Ačiū už atsakymą!

Apie investiciją į NT ir daugiau informacijos apie dažniausiai daromas naujokų klaidas būtų manau kiekvienam iš mūsų įdomu sužinoti iš žmogaus, kuris turi tame ko gero pakankamai patirties.

Perkant pirmąjį NT, būsto paskolos sutartyje būna punktas: Būsto nuoma draudžiama (arba be banko sutikimo negalima). Ar tie apribojimai dingsta perkant 2-ajį?

Tie patys klausimai – kurie domina GIEM, domintų ir mane lygiai taip pat. Tad laukiame tavo atsakymo DJ.

Jei atvirai, tai bankai pro pirštus žiūri į nuomos draudimus. Kaip tada paaiškint jų požiūrį, kad žmogus pas juos (konkrečiame banke jo draudimo įm.) apdraudęs 10 NT vienetų, dar 1 perka. Gyvena jis juose visuose? reikės leidimo, jei NTR nuomos sutartį registruosi.

NT pasilieku kaip stabilumą. Uždirbt teks rasti kitų būdų. Klausimas ne į temą, ar tau pasiteisina blogo english versijos rašymas? Ar čia investicija, kad užsieniečiai kažkada pradės per tavo blogą į finbee investuoti? Sorry už tiesmukumą, bet toks esu.

Angliškai rašau tik tuos straipsnius, iš kurių galiu uždirbti. EvoEstate ir Reinvest24 gana naujos platformos, jos įdomios ir užsieniečiams, tad tikėtina, kad dalis referallų atkeliauja ir iš jų. Reinvest24 veikiausiai vienas referralas investavo 3.5k, tai turbūt ne lietuvis 🙂

Dėkui už atvirumą. Seksiu toliau kaip tau sekasi. Labai gerai, kad atsakai ir į nemalonius komentarus, skirtingai, nei BM. Bandom ir mokomės. Speko komentaras nors ir neglostantis, bet vertingas. Kiek uždirbom sužinosim, kai į sąskaitą sukris. Dabar visi spėliojam.

Ačiū, kad daliniesi, labai įdomu!

Ačiū už komentarą ir naują savo blogo įrašą 🙂

Kas galėtų pasidalinti savo automatinio investavimo kriterijais PK? A B ir C klasėms?

Kažkaip pasigendu info apie nuostolius bei jų skaičiavimo metodiką, nes na pripažinkim, tikrai dalis, ypač užsienietiškose platformose investuotų pinigų negrįš. Tad būtų įdomu sužinoti kokie recovery rate yra kiekvienoje platformoje ir kokie loss rate, nes juos privaloma taip pat įtraukti. Nes kaip suprantu šiemet realaus pelno iš 26ke portfelio nebus, nes sudeginti ~3ke finbee.cz, sudeginta desico 1ke ir horizon 1ke. Sumoj nuostolis 5ke, kas yra beveik 20% portfelio.

Beje, kur dar kaip pvz. finbee.cz gautų palūkanų mokamas GPM, kurį reiks išskaičiuoti iš gautų palūkanų, kurios nedengia default/loss. Sumoj dar didesnis minusas.

Galbūt mano pamąstymas ir klaidingas, bet sumoj kiek matau šiame bloge bent jau 2019 metai bus zero sum game, o po mokesčių gal net ir minusas.

Hi,

ačiū už komentarą.

Su skolinimo nuostoliais sunku tiksliai paskaičiuoti, iki skolininkas nėra miręs, nes iki tol skola niekur nedingsta, tad viso .cz portfelio į minusą nurašyti nevertėtų 100%. Atgauti tikiuosi bent 30%, o kiek bus realiai, pamatysime ilguoju laikotarpiu. Į finbee.cz 2018 m. investavau apie 4.5k, trečdalį jau pavyko ištraukti, ant GPM užteks. 🙂

Visi netekimai yra pamokos dėl naivumo/spekuliacijos/diversifikacijos trūkumo. Iš klaidų mokausi ir ateityje tikiuosi jų daryti mažiau. 🙂

Sveiki,

Pasidalinsiu savo patirtimi apie Bondora. Investuoju ten nuo 2015m mėnesinėmis įmokomis, viso investuota 3610€. Šiuo metu portfelio nominali vertė yra 4650€, Bondora XIRR rodo 10,99%, realų būtų sunku paskaičiuoti, bet Bondora suteikia galimybę visą savo portfelį su tam tikra nuolaida permesti į Go&Grow iš kur iš karto galima išsigryninti ir už savo portfelį aš dabar gaučiau 4223€ + liktų paskolų už ~130€ kurių Bondora neperka nes jos pirktos ne per autoinvestavimą. Taigi dabar išeinant iš Bondoros XIRR gautųsi ~6,42% kuris tikrai nėra džiuginantis. Nuo pernai taip pat investuoji į jų Go&Grow investuota 5670€, prieaugis 235€. Bet labiausiai man patinka Bondora dėl MILŽINIŠKOS antrinės rinkos, čia nėra jokių komisinių nei pirkėjui nei pardavėjui todėl ji labai gyva. Taigi savo antrame accounte perku vėluojančias paskolas su 50% ar didesne nuolaida(būna kad parduoda su 99%) ir laukiu įmokų iš antstolių. Pradėjau 2018 rugpjūtį, viso investuota 1300€, šiuo metu porfelio vertė 3880€( negrąžinta paskolų suma 6090€ sukauptos palūkanos ~8000€ tiesa iš jų būna dengiama išieškojimo išlaidos o likusios 99% atvejų nurašomos) šiuo metu per mėnesį gaunu ~200€ įmokų taigi čia manau yra perspektyviausias būdas Bonoroje. Tiesa XIRR būtų sunku paskaičiuot nes neaiški dabartinė reali portfelio vertė bet jeigu imant jau užbaigtas paskolas nors jų dar nėra daug: pirkimo kaina 253,63 atgauta paskolos suma 311,10, palūkanos 24,93, taigi pelningumas ~32,4% bet aišku dar per mažai jų kad daryti išvadas.

Sounds good, ar taip gali daryti ir lietuviškose platformose, tik pasiūla gerokai mažesnė. Manau, kad gana efektyvus būdas pasididinti grąža pasiimant pinigus iš nekantrių investuotojų, tačiau reikalauja nemažai laiko sėdint ir gaudant paskolas. 🙂

Pradžioje atsirinkinėjau rankomis, tikrai nemažai laiko, dabar pasirašiau programėlę kuri realiu laiku analizuoja pasiūlą ir įkritus paskolai kuri 100% atitinka kriterijus ją nuperka, jeigu kažkuris kriterijus šiek tiek neatitinka ji el. paštu išsiunčia nuorodą į tą paskolą, kad peržiūrėt ir priimti sprendimą, taigi laiko tam reikia minimaliai, viską galima atlikti telefonu.

O, kietai 🙂 Geriau nei autolendas?

Neaisku, ar tikrai Bondoros antrine rinkas – be komisijos. Bent kazkada komisija buvo, ir nemaza – https://www.bondora.com/blog/no-secondary-market-purchase-fee/. O kaip yra dabar, nerandu.

Autolenderis neturi tokių filtrų, prikimo kriterijai: pagal paskutinių 3 mėnesių įmokas turi atsipirkti per 14 mėnesių ar mažiau, kiekvieno mėnesio įmoka ne mažesnė nei 5% nuo kainos, išskyrus atvejus kai nuolaida 95% ir daugiau, tada užtenka kad paskola rodė gyvybės ženklus per paskutinius 30 dienų

Labas. O tu pats gyveni savo nuosavam NT ar nuomotame?

Hi, Aurimai,

ačiū už klausimą.

Gyvenu nuomotam. Savo neketinu pirkti kurį laiką, planuoju pirmiau pasirūpinti butu nuomai, nes noriu pasinaudoti banko suteikiamu svertu.

Ką tiksliai turi omeny banko suteikiamu svertu? Ar nėra minčių pradėti kažkokį savo verslą? Tada investicijų grąža turėtų būti didžiausia?

Bankas ±6:1 santykiu skolina NT įkeitimui, kurį galima nuomoti. Iš esmės tai yra turbūt vienintelė investicija, kuriai bankas skolina.

Verslo pradėti šiuo metu neketinu, tačiau per gyvenimą turiu bucketliste įsirašęs šį dalyką, nes minčių daug turiu. Dabar kaupiu patirtį ir kapitalą. 🙂 Šiuo metu mano gaunamos pajamos mane tenkina, jei situacija pasikeistų, tuomet turbūt ir stimulas pradėti verslą būtų didesnis. 🙂

Nesuprantu dziaugsmo del finbee, kokios pas jus vid. palukanos? nes porfelyje matau defaultiniu paskolu, veluojanciu 90+d. 16% (3260e), is siu paskolu geriausiu atveju atgausit 10-15% (300-400e) – visa kita galit pamirsti jau siandien ir jokie antstoliai nepades-:), nes kiek suprantu tai finbee nelabai su jais ir draugauja Tai uz kiek % reikia skolint, kad padengt defaultinias paskolas ir dar pasidaryt + ?

As asmeniskai jau sustabdziau investavima finbee, nes auga tik defaultines skolos, ir kuo daugiau investuoji tuo daugiau skolu, netamatu prasmes skolint i (-)

Labas, Sigi,

ačiū už komentarą.

Reikėtų atkreipti, kad statistika defaultinių, gali būti gana iškreipta. Po platformos atnaujinimo jų stipriai padaugėjo, nes dabar pirma yra nurašomos baudos ir delspinigiai, o tik pačioje pabaigoje paskolos dalis. Tad, jei skolininkas perveda beveik visą vėlavimą išskyrus baudą, kuri yra 10 Eur, tokiu atveju vistiek rodoma, kad paskola vėluoja 90+ dienų.

Anyway, platformoj vidutinė grąža dabar 22.05%, kas mėnesį apie 1 – 1.8% intervale įkrenta palūkanų, tad galutinis rezultatas stipriai priklausys nuo išieškojimo. O antstoliai kaip antstoliai, gauna vykdomą raštą, uždeda areštą ir tiek žinių. Įkrenta pinigų – įkris ir man. 🙂

FinBee dabar ir aš jau nebeskolinu po palūkanų skaičiavimo atnaujinimo, o į FinBee verslui automatiškai nėra galimybės skolinti, tai irgi nebeinvestuoju.

Laikas būtų atnaujinyi info, jau daugiau kaip

metai praėjo! 🙂

Say no more.